![]()

![]()

被相続人のいとこである申立人2名が特別縁故者に該当することが認められた事例【東京家庭裁判所令和2年6月26日審判】

弁護士

前田光貴

![]()

-

第1 はじめに

本件は、法定相続人のいないまま死亡した被相続人のいとこである申立人2名が、民法958条の3第1項の特別縁故者に該当するとして、被相続人の財産分与を求めた事案です。

本審判は、被相続人の財産増殖に何らかの寄与をしたとか、被相続人の心情面において強い支えとなるべき心理的援助を惜しまなかったなどといった明確かつ具体的な交渉経緯が存在しない事案において、本件事案の個別的な特殊事情を考慮して特別縁故関係を認め、一部分与を肯定した事例の一つとして参考になりますので、ご紹介いたします。 -

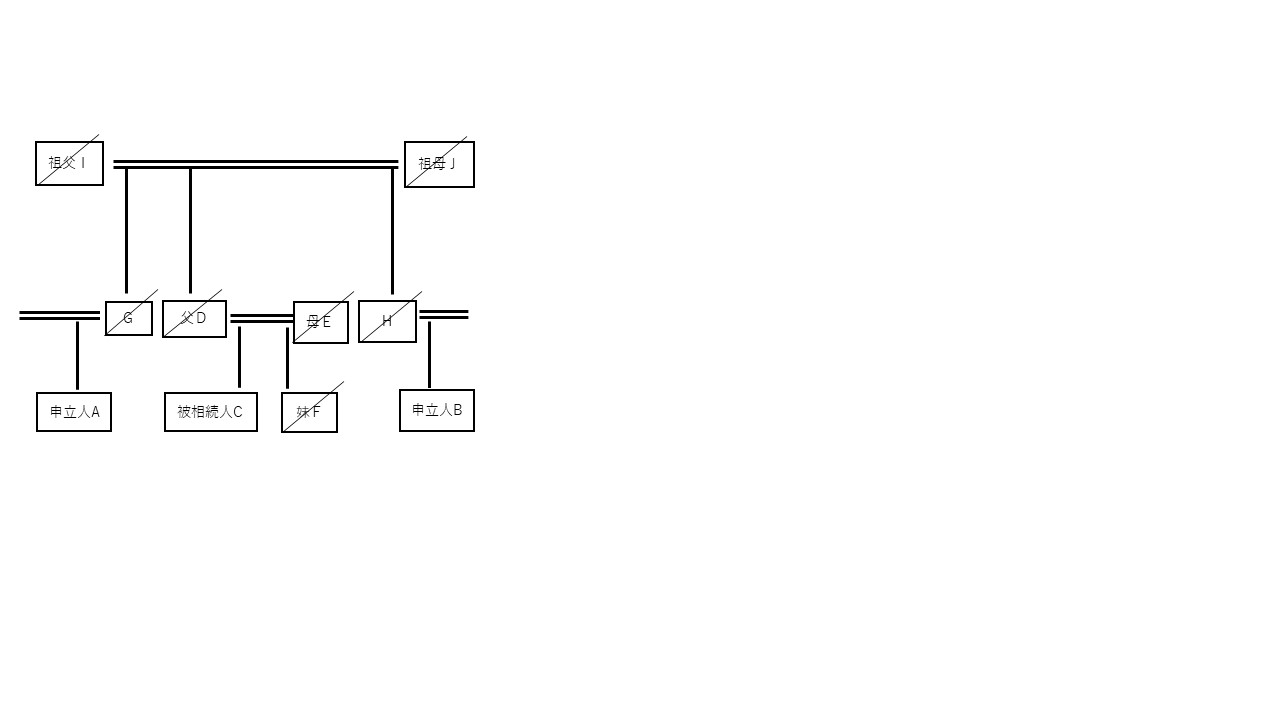

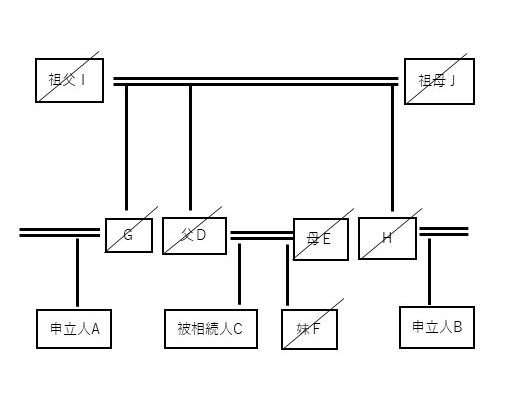

第2 事案の概要

①被相続人Cは、昭和31年、父・D(平成9年死亡)と母・E(昭和62年死亡)の長男とし

て出生した。

②被相続人においては、生前、妻子はなく、被相続人の唯一のきょうだいである妹のFは、被相

続人の死亡に先立ち、平成29年に死亡した。

③申立人Aは、被相続人の父方従兄(被相続人の父・Dの兄であるGの子)である。

④申立人Bは、被相続人の父方従弟(被相続人の父・Dの弟であるHの子)である。

⑤被相続人の父・Dが死亡した後、Aは、亡Dの生前の意向を酌んで「いとこ会」を立ち上げる

こととし、平成14年以降、毎年秋に、被相続人を含むいとこら及びその家族らを始めとする

親族らによる墓参及び会食の会を企画・開催してきた。

⑥被相続人は、平成14年秋の第1回から死亡直前の平成29年秋の回までの「いとこ会」に毎

回出席し、申立人両名を含めた親族らとにぎやかに交流していた。

⑦被相続人は、平成24年に勤務先を移籍するに当たり、Bに対し、緊急連絡先としてBの連絡

先を登録することを依頼し、Bはこれを了承した。その際、被相続人は、Bに対し、病気療養

中であった被相続人の同居の妹・F(平成29年死亡)について、被相続人に万一のことがあ

った場合のことなどを心配し、Fのことをよろしく頼む旨を述べていた。

⑧被相続人は、平成30年に死亡した。

⑨申立人両名は、いずれも同年8月28日、本件各申立てを行った。

⑩令和2年4月1日時点における被相続人の遺産としては、預金債権4億6529万9022円

のほか、不動産として、宅地及び事務所・居宅等の遺産が存在している。

-

第3 裁判所の判断

1 結論

①申立人Aに対し、被相続人の相続財産から金5000万円を分与する。

②申立人Bに対し、被相続人の相続財産から金5000万円を分与する。

2 理由

(1)「その他被相続人と特別の縁故があった者」とは、生計同一者及び療養看護者に該当する者

に準ずる程度に被相続人との間で具体的かつ現実的な交渉があり、相続財産の全部又は一部を

その者に分与することが被相続人の意思に合致するであろうとみられる程度に被相続人と密接

な関係があった者と解するのが相当である。

(2)申立人両名は、いずれも被相続人の親族(従兄弟)に該当するところ、被相続人と申立人両

名との関係は、前記3名の祖父母を起点とした親族同士における従来からの親密な交流関係の

下で、従兄弟同士の親しい関係として育まれ、当該関係は、その時々の各人の生活状況等に応

じて多少の濃淡はありつつも、生涯にわたり、基本的に親密なものとして継続してきたものと

認められる。

(3)被相続人と申立人両名との関係については、いずれも通常の親族としての交際の範囲にとど

まるものとはいえず、当該範囲を超えて、相続財産の全部又は一部を申立人両名に分与するこ

とが被相続人の意思に合致するであろうとみられる程度に密接なものであったと認めるのが相

当である。したがって、申立人両名は、いずれも民法958条の3第1項所定のその他被相続

人と特別の縁故があった者に該当するものと認められる。 -

第4 コメント

1 特別縁故者該当性

本審判では、特別縁故者の該当性に関する判断枠組み自体は、従来の通説的見解や実務の立場

を踏襲しているものですが、被相続人との間には、生計同一者及び療養看護者に該当する者に準

ずる程度に被相続人との間で具体的かつ現実的な交渉があったとまでは認められない申立人らに

特別縁故関係の存在を認めています。本件では、被相続人の生前及び死後における被相続人と申

立人両名との関係は、前記3名の祖父母を起点とした親族同士における従来からの親密な交流関

係の下で、従兄弟同士の親しい関係として育まれ、生涯にわたり、基本的に親密なものとして継

続してきた特殊事情があります。

裁判所は、その特殊事情を踏まえ、通常の親族としての交際の範囲にとどまるものではなく、

当該範囲を超えて、相続財産の全部又は一部を申立人両名に分与することが被相続人の意思に合

致するであろうとみられる程度に密接なものであったとして、特別縁故者に該当するという判断

をしました。

本件事案の特殊性を踏まえつつ、従前の枠組みに沿った判断を示したものといえます。

2 分与の割合等について

特別縁故者と認められるものに対する相続財産の分与の割合や対象財産については、縁故関係

の具体的な内容、程度を中心に、相続財産の種類、額、状況、申立人の年齢、職業、生活状況等

のほか、被相続人の意思も含めた諸般の状況を総合考慮したうえで判断されると解されていま

す。本審判では、生計同一者及び療養看護者に該当する者に準ずる程度に被相続人との間で具体

的かつ現実的な交渉があったとまでは認められないために、それぞれの取得割合を預金の1割程

度の額としており、従前の枠組みに沿った判断といえます。