![]()

![]()

再転相続人による相続放棄の起算点【最高裁第二小法廷令和元年8月9日判決】

弁護士

前田光貴

![]()

-

1 はじめに

本判決は、民法916条にいう「その者の相続人が自己のために相続の開始があったことを知った時」とは、相続の承認又は放棄をしないで死亡した者の相続人が、当該死亡した者からの相続により、当該死亡した者が承認又は放棄をしなかった相続における相続人としての地位を、自己が承継した事実を知った時と判断し、相続財産の処理や債権回収の実務において重要な影響を及ぼすものと思われますので、紹介します。

-

2 事案の概要等

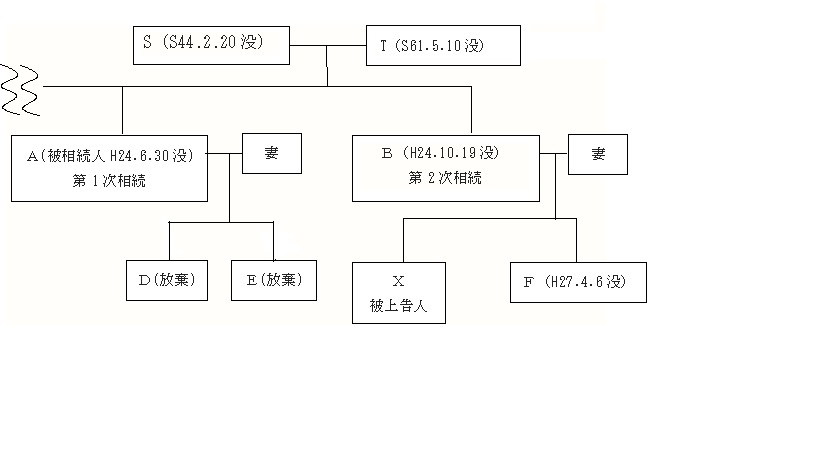

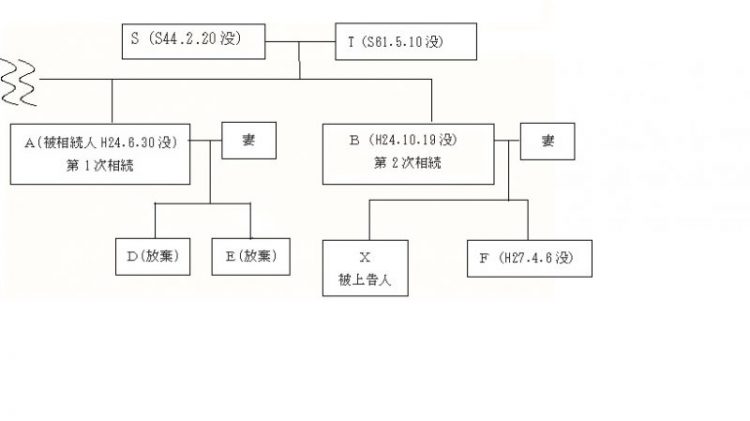

(1) 事案

①平成24年6月7日

主債務者であるW市場と、その連帯保証人であるAらに対し、Z銀行へ8000万円を支払うことを命じる判決が確定。②平成24年6月30日

A死亡。③平成24年9月

Aの相続人の内、妻を除く2名の子が相続放棄。

子らの相続放棄により、Aのきょうだい4名と、既に死亡していたAのきょうだい2名の子ら7名(合計11名)がAの相続人となった。④平成24年10月19日

Bは、自己がAの相続人となったことを知らず、Aからの相続について相続放棄の申述をすることなく死亡。

Bの相続人は、その妻及び子であるXらであった。Xは、同日頃、自らがBの相続人となったことを知った。⑤平成25年6月20日

11名の相続人のうち、B(Aの弟)外1名を除く9名が相続放棄。⑥平成27年6月12日

Z銀行は、Yに対し、①の本件確定判決にかかる債権を譲渡。⑦平成27年11月2日

Xは本件確定判決の正本(以下「本件債務名義」という。)に基づき、Z銀行の承継人であるYが、Aの承継人であるXに対して本件債務名義にかかる請求権につき32分の1の額の範囲で強制執行することができる旨の承継執行文の付与を受けた。⑧平成27年11月11日

Xは、本件債務名義、上記承継執行文の謄本等の送達(以下「本件送達」という。)を受けた。Xは、本件送達により、BがAの相続人であり、XがBからAの相続人としての地位を承継していた事実を知った。⑨平成28年2月5日

Xは、Aからの相続について相続放棄の申述をし、同月12日、上記申述は受理された(以下、この相続放棄を「本件相続放棄」という。)。⑩平成28年2月23日

Xは、Yに対し、本件相続放棄を異議の事由として、執行文の付与された本件債務名義に基づくXに対する強制執行を許さないことを求める執行文付与に対する異議の訴えを申し立てた。

(2) 争点

本件は、Aが死亡し、その相続人であるBがAからの相続について承認又は放棄をしないで死亡し、XがBの相続人となったいわゆる再転相続です。民法916条は、民法915条1項の規定する相続の承認又は放棄をすべき3箇月の期間(以下「熟慮期間」という。)は、「その者の相続人が自己のために相続の開始があったことを知った時」から起算する旨を規定しているところ、本件では、Aからの相続に係る被上告人Xの熟慮期間がいつから起算されるかが争われています。

ア 被上告人(X)の主張

Xは、平成27年11月11日に判決正本と承継執行文謄本が送達されて初めて、自己のためにAの相続の開始があったことを知った。Xは、Aの相続に関し、自己のために相続の開始があったことを知った平成27年11月11日から3か月以内の平成28年2月5日に、本件相続放棄をした。

よって、本件相続放棄は有効である。イ 上告人の主張

再転相続人であるXが、Aの相続について承認又は放棄を選択できる熟慮期間の起算点は、BやXがAの相続について知っていたか否かにかかわらず、XがBの相続に関し、自己のために相続の開始があったことを知った時点である平成24年10月19日頃と解するべきである。

-

3 判旨(最高裁第二小法廷令和元年8月9日判決)

民法916条にいう「その者の相続人が自己のために相続の開始があったことを知った時」とは、相続の承認又は放棄をしないで死亡した者の相続人が、当該死亡した者からの相続により、当該死亡した者が承認又は放棄をしなかった相続における相続人としての地位を、自己が承継した事実を知った時をいうものと解すべきである。なお、甲からの相続に係る丙の熟慮期間の起算点について、乙において自己が甲の相続人であることを知っていたか否かにかかわらず民法916条が適用されることは、同条がその適用がある場面につき、「相続人が相続の承認又は放棄をしないで死亡したとき」とのみ規定していること及び同条の前記趣旨から明らかである。

前記事実関係等によれば、被上告人は、平成27年11月11日の本件送達により、BからAの相続人としての地位を自己が承継した事実を知ったというのであるから、Aからの相続に係る被上告人の熟慮期間は、本件送達の時から起算される。そうすると、平成28年2月5日に申述がされた本件相続放棄は、熟慮期間内にされたものとして有効である。 -

4 コメント

最高裁判決が理由中で述べるとおり、「熟慮期間」は、相続人が相続について承認又は放棄のいずれかを選択するに当たり、被相続人から相続すべき相続財産につき、積極及び消極の財産の有無、その状況等を調査し、熟慮するための期間であるところ、再転相続人であるXが、BからAの相続人としての地位を承継したことを知らないにもかかわらず、XのためにBからの相続が開始したことを知ったことをもって、Aからの相続に係る熟慮期間が起算されるとすることは、Xに対し、Aからの相続について承認又は放棄のいずれかを選択する機会を保障する民法第916条の趣旨に反することになります。

そのため、民法第916条の解釈の問題として、本件の解決を図った判断は妥当と思われます。

疎遠だった親族の債務を知らないうちに再転相続で背負うことによるトラブルは少なくなくありません。今回の最高裁判断により、身に覚えのない親族の債務の再転相続人になった場合に、相続放棄が認められる余地が広がる可能性があります。相続財産の処理や債権回収の実務に影響を与えるものと思われます。