![]()

![]()

大学院の学費及び留学費用が特別受益とされなかった事例 【名古屋高等裁判所令和1年5月17日決定】

弁護士

前田光貴

![]()

-

第1 はじめに

遺産分割や遺留分侵害額請求において、特別受益が問題になることが多々ありますが、その中でも、被相続人が負担した学費が特別受益にあたるかといった問題が多くあります。

なお、過去には、高等学校の学費も争われるケースがありましたが、現在では、高等学校への進学率は90%を超えているため、これらが特別受益とみなされることは少ないといえます。

一方で現在問題となる事例の多くは、大学以上の学費であるように思われます。特に大学の学費については、多くの裁判例があります。

しかし、昨今では、大学のみならず、大学院への進学や海外への留学の機会が増え、その費用などが特別受益に該当するかが問題となるケースが増えています。

本決定では、被相続人が負担した大学院の費用や海外への留学費用については特別受益に当たらないと判断されました。相続人間の公平を考慮した事例判断として参考になると思われますので紹介いたします。 -

第2 事案の概要等

1 事案

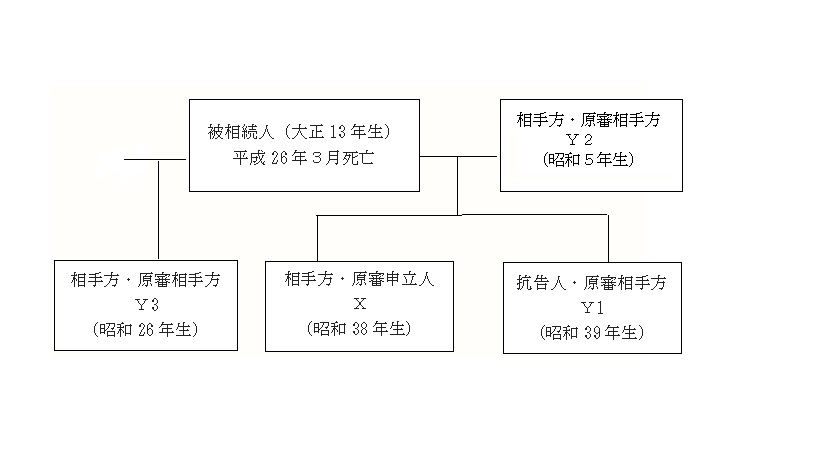

(1)被相続人(大正13年生)は、平成26年3月に死亡し、相続が開始。

(2)相続人は、被相続人の妻であるY2(昭和5年生)、被相続人と前妻との間の子であるY3(昭和26年生)、被相続人とY2との間の子であるX(昭和38年生)及びY1(昭和39年生)であり、法定相続分は、Y2が2分の1、Y3、X及びY1が各6分の1です。

(3)本件は、被相続人とY2との間の子であるXが、同じく被相続人とY2との間の子であるY1、被相続人の妻であるY2及び被相続人と前妻との間の子であるY3に対し、被相続人の遺産の分割を求めて申し立てた調停が不成立で終了し、審判手続に移行して審理された事案です。

(4)その後、原審の判断に不服として、Y1が即時抗告したものです。

2 争点

本件は、被相続人が負担したXの大学院の学費や留学費用が特別受益にあたるか否かが争われました。

抗告人Y1は、Xの2年間の大学院生活や、その後の10年間に及ぶ海外留学生活に対する被相続人の費用負担は、同じく被相続人の子である抗告人に対する学費等の費用負担と著しく均衡を失するものであり、当時の社会通念上も異例なものであるから、上記大学院の学費、留学費用は特別受益として考慮されるべきである旨主張しました。 -

第3 抗告審(名古屋高等裁判所令和1年5月17日決定)

抗告審では,以下のとおり判断しました。

学費、留学費用等の教育費については、被相続人の生前の資産状況、社会的地位に照らし、被相続人の子である相続人に高等教育を受けさせることが扶養の一部であると認められる場合には、特別受益には当たらないと解するのが相当である。そして、被相続人一家は教育水準が高く、その能力に応じて高度の教育を受けることが特別なことではなかったこと、原審申立人が学者、通訳者又は翻訳者として成長するために相当な時間と費用を費やすことを被相続人が許容していたこと、原審申立人が、自発的に被相続人に相当額を返還していると認められること、被相続人が、原審申立人に対して、援助した費用の清算や返済を求めるなどした形跡はないことは、原審判で認定・説示するとおりである。また、被相続人は、生前、経済的に余裕があり、抗告人や抗告人の妻に対しても、高額な時計を譲り渡したり、宝飾品や金銭を贈与したりしていたこと、抗告人も一橋大学に進学し、在学期間中に短期留学していること、被相続人が支出した大学院の学費や留学費用の額、被相続人の遺産の規模等に照らせば、原審申立人の大学院の学費、留学費用は、原審申立人の特別受益に該当するものではなく、仮に特別受益に該当するとしても、被相続人の明示又は黙示による持戻免除の意思表示があったものと認めるのが相当である。 -

第4 コメント

本決定は、

・被相続人一家は教育水準が高く、その能力に応じて高度の教育を受けることが特別なことではなかったこと

・大学院に進学し、留学したXにおいて、学者、通訳者又は翻訳者として成長するために相当な時間と費用を要することを被相続人が許容していたこと

・Xが自発的に被相続人に相当額を返還していること

・被相続人がXに対して援助した費用の清算や返済を求めるなどした形跡がないこと

・被相続人は生前経済的に余裕があり、他の相続人やその妻に対しても高額な時計を譲り渡したり、宝飾品や金銭を贈与したりしていたこと

・他の相続人も一橋大学に進学し、在学期間中に短期留学していること

などとして、大学院進学費用・留学費用は特別受益に該当しないとしました。

この点、被相続人の生前の資産状況、社会的地位に照らし、被相続人の子である相続人に高等教育を受けさせることが扶養の一部であると認められる場合には、特別受益には当たらないとするこれまでの判断を踏襲しています。その判断に照らせば、本件大学院費用や留学費用が特別受益に該当しないとする判断は、妥当といえます。

しかし、被相続人の生前の資産状況、社会的地位に照らし、留学費用等を支出することはほかの相続人との関係で不公平として、被相続人の子である相続人に高等教育を受けさせることが扶養の一部であると認められない場合もありえます。その場合は、特別受益と認定されることになります。

今後も、大学院費用や留学費用が特別受益に該当するかといった問題は生じるものといえます。そのため、本裁判例は一つの参考事例となるものといえます。