![]()

![]()

相続税対策の養子は有効か【最三判平成29年1月31日】

弁護士

篠田 大地

![]()

-

1 相続税対策の養子は有効かについての最高裁判決

相続税対策の養子の有効か否かをめぐる事案について、平成29年1月31日、最高裁第三小法廷において判決がなされましたので、ご紹介いたします。

平成28年(受)第1255号 養子縁組無効確認請求事件 平成29年1月31日 第三小法廷判決

http://www.courts.go.jp/app/files/hanrei_jp/480/086480_hanrei.pdf

節税目的の養子縁組“直ちに無効にならず” 最高裁 | NHKニュース

http://www3.nhk.or.jp/news/html/20170131/k10010859421000.html

節税目的の養子縁組「ただちに無効ではない」 最高裁:朝日新聞デジタル

http://www.asahi.com/articles/ASK104H5KK10UTIL01N.html

※朝日新聞デジタルの記事には、当事務所本橋光一郎弁護士のコメントも掲載されています。 -

2 事案の概要

報道と判旨を見る限り、事案の概要は以下のようなもののようです。

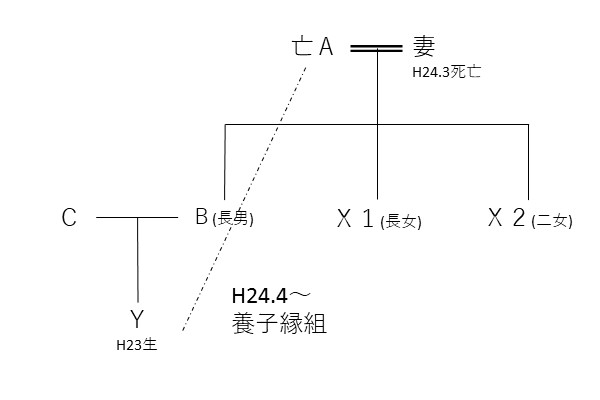

・孫(Y)を養子にした男性(A)の遺産相続をめぐり、長女及び二女(X)が養子縁組の無効確認訴訟を提起。

・Aは平成24年3月に妻と死別した。

・平成24年4月、長男(B)が連れてきた税理士から、Bの息子であるYを養子にした場合、相続税の節税効果がある旨の説明を受け、その後、Aは、長男(B)の息子(Y)と養子縁組をした。

・その後、長男(B)とAとの関係が悪化し、Aは「長男の勝手な判断だった」として縁組を無効とする離縁届を役所に提出した。

・孫(Y)側が離縁は無効だとして、今回とは別の訴訟を提起し、Aは途中で死亡したが、離縁は無効とする判決が確定した。

・Aの娘ら(X)が改めて「養子縁組はAの意思ではなかった」として今回の訴訟を提起した。

・一審の東京家裁では「Aには養子縁組の意思があった」として請求を棄却。

・二審はAが養子縁組で相続税の非課税枠が増えるとの説明を受けていたことなどから、「親子関係を真につくる意思はなかった」として縁組も無効と判断し、娘ら(X)の訴えを認めた。 -

3 判決の内容

判決は、

「養子縁組は,嫡出親子関係を創設するものであり,養子は養親の相続人となると ころ,養子縁組をすることによる相続税の節税効果は,相続人の数が増加すること に伴い,遺産に係る基礎控除額を相続人の数に応じて算出するものとするなどの相 続税法の規定によって発生し得るものである。相続税の節税のために養子縁組をす ることは,このような節税効果を発生させることを動機として養子縁組をするもの にほかならず,相続税の節税の動機と縁組をする意思とは,併存し得るものであ る。したがって,専ら相続税の節税のために養子縁組をする場合であっても、直ちに当該養子縁組について民法802条1号にいう「当事者間に縁組をする意思がな いとき」に当たるとすることはできない。 」

と述べたうえ、

「そして,前記事実関係の下においては,本件養子縁組について,縁組をする意思 がないことをうかがわせる事情はなく,「当事者間に縁組をする意思がないとき」 に当たるとすることはできない。」

として、養子縁組の無効を認めませんでした。 -

4 養子縁組をすると、相続税対策になるのか

養子となると、法定相続人になることから、法定相続人が増えることにより、相続税が減額となることがあります。

たとえば、現在では、相続税の基礎控除額は3000万円+600万円×法定相続人の数となっているため、法定相続人が増えることにより控除額が増えることになります(本判決の事案の当時は、5000万円+1000万円×法定相続人の数が基礎控除額でした)。

また、相続税額を計算する際には、各相続人の法定相続分に応じた各取得金額に税率を乗じ、これらを合算して、相続税の総額を算出する仕組みとなっています。

税率が、取得金額が多いほど高くなっているため、法定相続人が多いほど、各取得金額が減り、相続税が低くなる可能性もあります。

これら以外にも、法定相続人の数は、生命保険金や死亡退職金の非課税限度額にも関係します。ただし、上記の計算を行うにあたっての、養子の数には制限があります。

被相続人に実の子供がいる場合は一人まで、被相続人に実の子供がいない場合は二人までです。No.4170 相続人の中に養子がいるとき|相続税|国税庁

https://www.nta.go.jp/taxanswer/sozoku/4170.htm -

5 どのような場合に養子縁組が無効になるのか

以下のいずれかの場合に該当すると、養子縁組が無効になるとされています(民法802条)。

①当事者間に縁組をする意思がないとき

②当事者が縁組の届出をしないとき今回の事案で問題となったのは、上記のうち①当事者間に縁組をする意思がないとき、にあたるか否かです。

そこで、「縁組をする意思」というのがどういうものなのかについてですが、

「縁組の届出をする意思」(届出意思)だけではなく、「実際に養親子関係を形成する意思」(実体的意思)が必要であるというのが、判例・通説と言われています。ただし、「実際に養親子関係を形成する意思」といっても、微妙な判断が必要な場合もあります。

特に、養親からの財産相続のみを目的として養子縁組をしたなどの場合、特に成年養子では、扶養や相続が主要な効果であるため、当事者間でこの点について了解しているのであれば、無効とすべきではないという考えも有力です。

最判昭和38年12月20日は、本来の相続分に従って子に遺産相続させるのを欲しなかった養親が孫2人を養子にした事案において、養子縁組の有効性が争われた事案ですが、判例は、「親子としての精神的なつながり」があったことを前提としているものの、結論として養子縁組は有効だと判断しています。 -

6 今回の判決について

今回の判決では、相続税の節税のために養子縁組をすることと、縁組をする意思は併存し得るものであるという理由で、

「専ら相続税の節税のために養子縁組をする場合であっても、直ちに当該養子縁組について民法802条1号にいう「当事者間に縁組をする意思がないとき」に当たるとすることはできない。」

としています。

今回の判決でこのように述べていることからすれば、今後は、仮に「養子縁組が専ら相続税の節税のためであった」と主張したとしても、当該事実のみでは、養子縁組の無効は認められないといえます。一方で、今回の判決は、「前記事実関係の下においては,本件養子縁組について,縁組をする意思がないことをうかがわせる事情はなく,「当事者間に縁組をする意思がないとき」 に当たるとすることはできない。」としており、養子縁組が有効であるためには、「当事者間に縁組をする意思」が必要であることを前提としています。

この縁組意思が具体的にどのようなものであるのかについて、本判決では特に触れられておらず、いまだ不透明な点も残ります。しかしながら、本判決を前提にした場合、養親からの財産相続のみを目的として養子縁組をしたなどの場合も含めて、養子縁組は無効とならず、縁組意思がないとして養子縁組が無効となるのはかなり限定的になる可能性もありえます。