![]()

![]()

預貯金は遺産分割の対象となる【最大決平成28年12月19日】

弁護士

本橋 光一郎 篠田 大地

![]()

-

1 はじめに

平成28年12月19日、最高裁は預貯金も遺産分割の対象となると判断しました。

これは、従前の、預金が遺産分割の対象とならないとしていた最三判平成16年4月20日などの判例を変更したものです。

以下では、今回の決定の事案の概要や、内容を紹介するとともに、実務への影響や、残された問題、相続法改正への影響について述べます。なお、本件に関するその他の記事として、以下があります。

「預貯金も遺産分割の対象となる…最高裁(2016.12.19)決定による判例変更の大きな波紋」 -

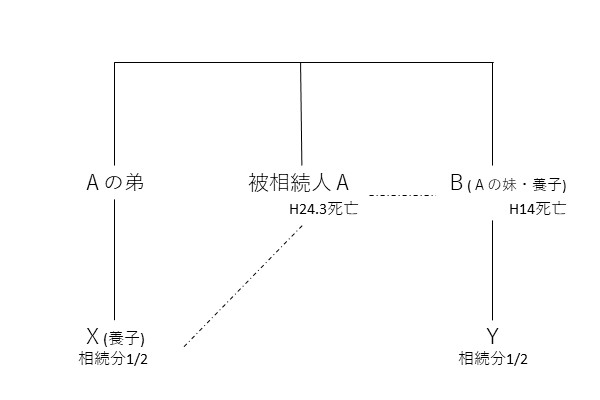

2 事案の概要

当事者等の関係図は以下のとおりです。

Aの遺産には、以下のものがありました。

① 不動産 約250万円

② 預貯金 約4500万円

一方、特別受益として、以下のものがありました。

・BがAから約5500万円の贈与以上を前提とした場合、預貯金を遺産分割の対象とするか否かによって、結論が大きく異なることになります。

具体的には、以下のとおり結論が異なってくる可能性があります(持ち戻し免除の意思表示がない場合)。●預貯金を遺産分割の対象としない場合

X:不動産250万円+預貯金4500万円×1/2=2500万円

Y:預貯金4500万円×1/2+特別受益5500万円=7750万円●預貯金を遺産分割の対象とした場合

(不動産250万円+預貯金4500万円+特別受益5500万円)×1/2=5125万円

X:不動産250万円+預貯金4500万円=4750万円

Y:特別受益5500万円 -

3 判旨

判旨の結論と理由の概要は以下のとおりです。

【結論】

共同相続された普通預金債権、通常貯金債権及び定期貯金債権は、いずれも、相続開始と同時に当然に相続分に応じて分割されることはなく、遺産分割の対象となるものと解するのが相当である。【理由】

①遺産分割の仕組みは、共同相続人間の実質的公平を図ることを旨とするものであることから、遺産分割においては被相続人の財産をできる限り幅広く対象とすることが望ましい。

現金のように、評価についての不確定要素が少なく、具体的な遺産分割の方法を定めるに当たっての調整に資する財産を遺産分割の対象とすることに対する要請も広く存在する。②預貯金は、預金者においても、確実かつ簡易に換価することができるという点で現金との差をそれほど意識させない財産であると受け止められている。

③(普通預金及び通常貯金について)普通預金契約及び通常貯金契約は、口座に入金が行われるたびにその額についての消費寄託契約が成立するが、その結果発生した預貯金債権は、口座の既存の預貯金債権と合算され、1個の預貯金債権として扱われる。このように普通預金債権及び通常貯金債権は、いずれも、1個の債権として同一性を保持しながら、常にその残高が変動し得るものである。

預金者が死亡した場合にも、預貯金契約上の地位を準共有する共同相続人が全員で預貯金契約を解約しない限り、同一性を保持しながら常にその残高が変動し得るものとして存在し、各共同相続人に確定額の債権として分割されることはない。④(定期貯金について)定期貯金の前身である定期郵便貯金につき、郵便貯金法は、一定の預入期間を定め、その期間内には払戻しをしない条件で一定の金額を一時に預入するものと定め(7条1項4号)、原則として預入期間が経過した後でなければ貯金を払い戻すことができず、例外的に預入期間内に貯金を払い戻すことができる場合には一部払戻しの取扱いをしないものと定めている(59条、45条1項、2項)。

同法が分割払戻しを制限する趣旨は、多数の預金者を対象とした大量の事務処理を迅速かつ画一的に処理する必要上、貯金の管理を容易にして、定期郵便貯金に係る事務の定型化、簡素化を図ることにある。

定期貯金債権が相続により分割されると解すると、それに応じた利子を含めた債権額の計算が必要になる事態を生じかねず、定期貯金に係る事務の定型化、簡素化を図るという趣旨に反する。上記のうち、③では、「普通預金契約及び通常貯金契約は、口座に入金が行われるたびにその額についての消費寄託契約が成立するが、その結果発生した預貯金債権は、口座の既存の預貯金債権と合算され、1個の預貯金債権として扱われる。」と、普通預金の法的性質を述べています。最高裁の判例において、このことを明確に述べたのは初めてだと思われます。

この種の議論は、従前、誤振込や預金者の認定などで議論されていたところであり(森田宏樹「振込取引の法的構造―「誤振込」事例の再検討―」『金融取引と民法法理』など)、これらの議論を参考にしているように思われます。一方、④で理由として述べている点は、最二判平成22年10月8日において、定額郵便貯金(預入から6か月経過後は払い戻し自由)が、遺産分割の対象となると判示した際とほぼ同様の理由を述べています。

-

4 実務への影響

(1)家庭裁判所実務への影響

従前、家庭裁判所実務においては、預貯金は、当事者全員の合意がある場合にのみ、遺産分割の対象とすることとされており、このような合意がない場合には、遺産分割の対象としないこととされていました。

しかしながら、本決定により、当事者の合意にかかわらず、預貯金は、遺産分割の対象となることになります。

これにより、特別受益や寄与分がある場合にも、実質的な公平が確保されやすくなったと考えられます。(2)金融機関への影響

従前の判例では、相続預金は可分債権とされ、各相続人に当然分割するとされていましたので、各相続人は、法定相続分に応じた払戻しを請求することができるとされていました。

金融機関実務においても、原則としては、相続人全員の合意による払い戻しが求められているものの、相続人全員の合意が難しい場合には、相続分に応じた払い戻しを認めることも多かったように思われます。

しかしながら、本決定により、預金は可分債権ではないとされたため、今後は遺産分割なしには、払い戻しを行うことは難しいと考えられます。 -

5 補足意見等について

本決定では、複数の補足意見等が付されており、これらを見ることで、本決定の影響や、残された課題が分かります。

以下では、そのいくつかを紹介します。(1)可分債権一般を遺産分割の対象とするか

可分債権一般についても、具体的相続分を算定するに際し、遺産総額の算定の基礎に入れるべきか、という問題があります。

本決定は、従前可分債権とされてきた預貯金債権を、可分債権ではないとして、遺産分割の対象とするとしたものですが、預貯金債権以外にも可分債権はあります。具体的には、貸金債権や不法行為に基づく損害賠償請求権などです。

現行実務上、可分債権は、具体的相続分を算定するに際しても、遺産総額算定の基礎には入れられていません。

しかしながら、岡部喜代子補足意見や、大橋正春意見では、可分債権一般についても、具体的相続分を算定するに際して、遺産総額の算定の基礎に入れるべきと述べられています。

一方、木内道祥補足意見は、額面額をもって実価(評価額)とみることができない可分債権を算定の基礎に入れることは、遺産分割審判の複雑化・長期化を招くものとして、否定的です。(2)相続預金の払戻しの必要がある場合にどうするか

本決定のように考えた場合、相続預金を遺産分割前に払い戻す必要があるにもかかわらず、相続人全員の合意ができない場合に不都合が生ずるおそれがあります。

大谷剛彦他補足意見では、例として、共同相続人において被相続人が負っていた債務の弁済をする必要がある、あるいは、被相続人から扶養を受けていた共同相続人の当面の生活費を支出する必要があるなどの事情が挙げられていますが、そのほかにも、葬儀費用等の支出が必要な場合なども考えられます。

この点について、上記補足意見では、相続財産中の特定の預貯金債権を当該共同相続人に仮に取得させる仮処分(仮分割の仮処分)等の活用が提言されていますが、今後普及するかどうかは、疑問もあります。

現実的には、むしろこのような出費に備えて、生前から、遺言や、生命保険、遺言代用信託など、生前からの準備をしていくべきものと考えます。(3)相続開始後に入金された金員をどう取り扱うか

相続開始後にも預金口座に入金があることがありえますが(被相続人の死亡が金融機関に連絡されれば、口座凍結がなされますが、連絡がない場合には、入金がなされることもあります。)、この入金された金員は遺産分割の対象になるのでしょうか。

現行実務では、相続開始時に存在し、かつ、分割時にも存在する未分割の遺産が遺産分割の対象となると考えられているため、相続人全員の合意がない限り、相続開始後に入金された金員は、遺産分割の対象にはならないとされています。

この点について、鬼丸かおる補足意見は、本決定により、相続開始後の入金部分も含めて、その全体が遺産分割の対象となるものと解するのが相当であるとしています。

そして、この相続開始後の入金を、具体的相続分算定の際の遺産総額に含めるか否かについて、議論が必要であると述べています。

相続開始後に預金口座に入金された金員が遺産分割の対象となるかどうかについては、関連する判例として、遺産である賃貸不動産の賃料債権は、分割単独債権として遺産分割の対象にはならないとした最一判平成17年9月8日や、相続開始後に投資信託の元本償還金や収益分配金が証券口座に預かり金として入金された場合には、分割されず遺産分割の対象となるとした最二判平成26年12月12日などがあり、考え方の整理が必要と思われます。

鬼丸補足意見では、例えば賃料に関して、相続開始後、賃貸人が未払いである場合は、上記平成17年判例の射程であり、遺産分割の対象とならないが、賃料が預金口座に入金された場合は本決定の射程となり、遺産分割の対象となるといったような切り分けが想定されているように思われますが、このような区別が妥当なのかも含めて議論が必要かもしれません。 -

6 相続法改正への影響

民法(相続関係)等の改正に関する中間試案でも、預貯金債権等を遺産分割においてどのように取り扱うかが議論されていました。

試案では、預貯金債権が可分債権であることを前提に、遺産分割の対象とすることが検討されていましたが、本決定により、預貯金債権は可分債権ではないと判断されましたので、今までの議論を見直す必要があるものと思われます。

本決定によっても、預貯金債権以外の可分債権を遺産分割でどのように取り扱うかは残された問題であり、上記補足意見でも問題提起がされた点ですので、今後この点を念頭に議論が進められるものと思われます。